Händler aus der ganzen Welt wollen den stetig wachsenden E-Commerce nutzen und bieten ihre Waren nicht nur im eigenen Land, sondern auch im Ausland an. Besonders attraktiv ist hier Europa, das über ein hohes Absatzpotenzial verfügt. Eine der größten Hürden dabei: das komplexe und undurchschaubare Steuersystem. Jedes der 27 Länder hat hier seine eigenen Gesetze, was es Händlern aus Drittländern nicht gerade einfach macht. Grundsätzlich muss für jede, unter dem IOSS Zollverfahren, in die EU eingeführte Ware die Steuer genau berechnet, vom Kunden korrekt eingezogen und an die jeweilige Finanzbehörde richtig abgeführt werden.

Der Teufel steckt im Detail – viele Hürden bei der korrekten Berechnung

Doch selbst wenn es gelingt, die richtigen Sätze anzuwenden, muss auch bei der Berechnung genau aufgepasst werden. Werden mehrere Artikel in einem Paket verschickt, kommt es auf den Inhalt und die Zusatzkosten an. Ein Beispiel soll dieses näher erläutern:

Der chinesische Händler Wang vertreibt über seinen Online-Shop diverse Sportartikel für Kinder und Erwachsene. Diese verkauft er auch nach Europa. Eine Kundin aus Irland und eine Kundin aus Deutschland kaufen bei ihm durch Zufall die gleichen Artikel: Sportschuhe für einen Jungen für 40 Euro und einen Fußball für 20 Euro.

Wang packt zwei separate Pakete, berechnet die Einfuhrumsatzsteuer für die Schuhe und den Ball gemäß Steuersatz der Länder (hier hatte er für Deutschland 19 % und für Irland 18 % im Internet recherchiert), addiert jeweils die Transportkosten von 10 Euro, weist sie separat aus und versendet die Waren in die Bestimmungsländer.

Soweit hört es sich einfach an, aber leider ist das nicht richtig. Herr Wang hat bei der Berechnung der Steuer entscheidende Fehler gemacht, ganz zum Nachteil von ihm und seinen Kundinnen. Was er nicht wusste: in Irland werden die Kindersportschuhe mit Größe 35,5 mit 0 % besteuert, eine Ausnahmeregelung. Hier muss also die Einfuhrumsatzsteuer gar nicht berechnet werden. Zusätzlich hat er die Transportkosten von 10 Euro separat ausgewiesen und nicht besteuert. Es ist allerdings Pflicht, Umsatzsteuer für alle auf der Rechnung ausgewiesenen Kosten zu berechnen. Dazu gehören auch der Transport (vorausgesetzt der Händler hat diese separat ausgewiesen), eine mögliche Versicherung und alles andere, wofür der Käufer extra bezahlt.

Zusatzkosten werden anteilig zum Paketinhalt versteuert

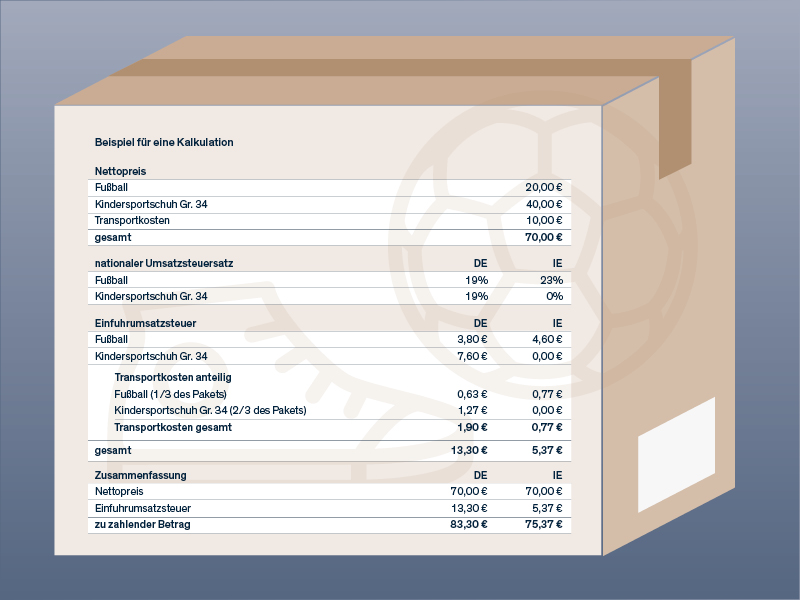

Nun kommt eine weitere Herausforderung an die Berechnung hinzu. Die Erhebung der Steuer auf diese Zusatzkosten muss anteilig auf die Waren erfolgen.

Für unsere Pakete von Herrn Wang mit den Kindersportschuhen und dem Fußball bedeutet das, die Schuhe machen 2/3 und der Fußball 1/3 des Gesamtwertes des Paketes aus. Anteilig danach muss die Einfuhrumsatzsteuer auf die 10 Euro Transportkosten angewendet werden.

Eine konkrete Berechnung am Beispiel von Deutschland und Irland soll das verdeutlichen:

Das bedeutet einen enormen Berechnungsaufwand, nicht nur für Herrn Wang, sondern auch für alle anderen E-Commerce Händler, die Europa als wichtigen Absatzmarkt für sich nutzen wollen.

Alle Waren, die in die EU verschickt werden, müssen beim Zoll deklariert und für jeden Artikel sowie die Zusatzkosten muss die Einfuhrumsatzsteuer richtig berechnet werden. Das setzt voraus, dass die korrekten Steuersätze inklusive Ausnahmen und Sonderregelungen dem Händler auch vorliegen. Ist das nicht der Fall, kann es zu bösen Überraschungen kommen.

eClear stellt mit seinen Lösungen die korrekte Berechnung sicher

Um einen Versand aus einem Drittland nach Europa für den Händler mühelos und compliant zu gestalten, bietet eClear das Full-Service Produkt ClearCustoms an. Damit ist es Onlinehändlern möglich, ihre Waren grenzüberschreitend in andere Länder registrierungsfrei, ohne Zollformalitäten und Risiken zu vertreiben – von der Klassifizierung der Waren, über Zahlungsmöglichkeiten bis zur Zoll- und steuerrechtlichen Anmeldung.

Zusätzlich bietet eClear mit dem IOSS+ Produkt einen Service für Sendungen in die EU-27 unter 150 Euro, der die Anmeldung beim Import-One-Stop-Shop für den Händler vornimmt und alle steuerrechtlichen Pflichten übernimmt.