Die Einführung des One-Stop-Shop (OSS)

Seit 1. Juli 2021 gilt die zweite Stufe des sogenannten Mehrwertsteuer-Digitalpakets der EU-Kommission. Verbunden ist damit die Einführung des One-Stop-Shop, kurz OSS oder „einzige Anlaufstelle“.

Der One-Stop-Shop bezeichnet die zentrale Abwicklung aller umsatzsteuerlichen Melde- und Zahlungsverpflichtungen, die sich aus dem Warenhandel mit Konsumenten in den EU-27 ergeben, in einer einzigen steuerlichen Erklärung.

Die Inanspruchnahme dieser Regelung setzt voraus, dass sich der Händler hierfür registriert. In Deutschland ist das Bundeszentralamt für Steuern (BZSt) die hierfür zuständige Stelle.

Umsatzsteuer wird im Bestimmungsland fällig

Seit dem 1. Juli 2021 gilt ein EU-weiter Schwellenwert in Höhe von 10.000 EUR für Lieferungen von Waren an Konsumenten. Dieser ersetzt die zuvor geltenden länderspezifischen Lieferschwellen.

Liegen die Umsätze aus grenzüberschreitenden Warenverkäufen an Privatpersonen in der Europäischen Union (Fernverkäufe) über dem Schwellenwert von 10.000 EUR (netto), steht die Umsatzsteuer dem EU-Mitgliedstaat zu, in den die verkaufte Ware gelangt oder wo sie verbraucht wird. Der Händler muss die im Bestimmungsland geltenden Umsatzsteuersätze anwenden, die Umsatzsteuer dort melden und an die dort zuständige Finanzbehörde zahlen. Voraussetzung hierfür ist eine Registrierung zu Umsatzsteuerzwecken im jeweiligen Bestimmungsland der Ware. Alternativ können sich Händler seit dem 1. April 2021 für das One-Stop-Shop-Verfahren registrieren.

Registrierung

Für die Antragstellung in Deutschland steht das BZSt-Online-Portal (BOP) zur Verfügung. Hierzu wird die deutsche Umsatzsteuer-Identifikationsnummer (USt-IdNr.) benötigt. Jeder EU-Mitgliedstaat hat eine eigene Anlaufstelle, bei der sich dort ansässige EU-Händler registrieren können.

Die Teilnahme am OSS-Verfahren gilt einheitlich für alle Mitgliedstaaten der EU, d.h. Fernverkäufe werden dann nur noch im Rahmen der One-Stop-Shop-Erklärung berücksichtigt.

Registrierungsbeginn ist grundsätzlich der erste Tag des Kalendervierteljahres (Quartal), das auf die Antragstellung folgt. Merke: Bis zum Ende eines Quartals muss die Registrierung erfolgt sein, um im dann folgenden Quartal über den OSS melden zu können.

OSS Meldung

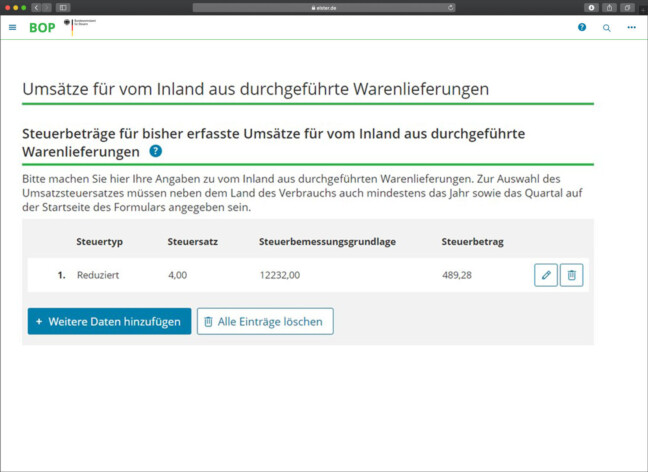

Die Meldung und Begleichung der Steuerschuld im EU-Ausland für in Deutschland ansässige Händler erfolgt über das BZStOnline-Portal (BOP).

Wir beschreiben Schritt für Schritt, wie die OSS-Meldung funktioniert.

Zuständigkeiten und Funktionsweise des One-Stop-Shop für europäische Händler

Der One-Stop-Shop ermöglicht es Händlern, sämtliche Verkäufe innerhalb der Europäischen Union zentral in nur einem EU-Mitgliedstaat (und nicht in 27) zu deklarieren und zu bezahlen. In diese einzige Erklärung fließen dann, aufgeschlüsselt auf die einzelnen Mitgliedstaaten, alle Fernverkäufe inkl. der darauf angefallenen Umsatzsteuer ein, die in den Mitgliedstaaten der Europäischen Union getätigt wurden. Auch die Zahlung der sich hieraus ergebenden Umsatzsteuerschuld wird zentral an diese einzige Anlaufstelle geleistet.

Eine wesentliche Aufgabe der einzigen Anlaufstellen ist das sogenannte Clearing. Clearing bezeichnet die Auskehrung der vom Händler deklarierten und an die zuständige Anlaufstelle gezahlten Umsatzsteuer an die EU-Mitgliedstaaten, in denen die jeweiligen Verkaufsumsätze stattgefunden haben. Die Auskehrung der Umsatzsteuer an die EU-Mitgliedstaaten findet auf Grundlage der eingereichten OSS-Deklarationen statt.

Umsatzsteuerliche Registrierungs- und Meldeverpflichtungen seit dem 1. Juli 2021

Grenzüberschreitende Warenverkäufe in der EU (Fernverkäufe) gehen für Händler mit Registrierungs- und Steuererklärungspflichten in den EU-Mitgliedstaaten einher. Händler können sich entweder in jedem der 27 EU-Mitgliedstaaten, in die sie Ware verkaufen, umsatzsteuerlich registrieren, ihre Umsätze dort regelmäßig deklarieren und die Umsatzsteuer an die lokalen Steuerbehörden des EU-Mitgliedstaates abführen.

Oder aber Händler nutzen den sogenannten One-Stop-Shop (kurz OSS) als “einzige Anlaufstelle”. Die Option des OSS kann nur für alle EU-Mitgliedstaaten insgesamt ausgeübt werden. Die Mischung einzelner lokaler Fernverkaufregistrierungen und die gleichzeitige Nutzung des OSS für nur einige ausgewählte Länder ist nicht möglich. Aber: Bei Teilnahme am OSS-Verfahren kann eine zusätzliche lokale Registrierung in einzelnen EU-Ländern erforderlich werden, zum Beispiel wenn Warenlager (z.B. FBA) im EU-Ausland in die Transaktion einbezogen werden.

Lokale Registrierungen in EU-Mitgliedstaaten

Möglicherweise besitzen Händler bereits eine Registrierung in anderen EU-Ländern (z.B. wenn die Überschreitung der zuvor geltenden Lieferschwellen eine Registrierung erforderlich machte).

- Bestehende Registrierungen können grundsätzlich aufrecht erhalten werden (Erklärung aller Umsätze inkl. Fernverkäufe), dann ist die Teilnahme am OSS-Verfahren jedoch nicht möglich.

Eine lokale Registrierungen ist in folgenden Fällen zwingend notwendig

- bei innergemeinschaftlichem Erwerb, innergemeinschaftlicher Lieferungen (B2B; zusätzlich weitere Deklarationen, bspw. Zusammenfassende Meldung, Intrastat, SAF-T) bspw. bei Warenlagerfällen, Amazon FBA

- bei Commingling (Verkauf Ihrer Produkte über andere Händler im Zuge schneller Verfügbarmachung)

- bei lokalen Lieferungen, die nicht Fernverkäufe sind

Deklaration der Verkäufe über One-Stop-Shop (OSS)

Die Nutzung des One-Stop-Shop ist Händlern freigestellt (Alternative ist die lokale Registrierung).

Bei Nutzung des One-Stop-Shop-Verfahrens erfolgt die Registrierung ausschließlich im Ansässigkeitsstaat.

Die Anmeldung zum OSS-Verfahren ist seit dem 1. April 2021 beim Bundeszentralamt für Steuern (BZSt) möglich.

Als Besteuerungszeitraum gilt immer ein Kalendervierteljahr.

Deklariert (gemeldet) werden alle Fernverkäufe aus Deutschland und anderen EU-Mitgliedstaaten.

Teilnahme am OSS-Verfahren + Auslandsregistrierung

Bei Teilnahme am OSS-Verfahren kann eine zusätzliche lokale Registrierung in einzelnen EU-Ländern erforderlich werden. Hierbei gelten folgende Erklärungspflichten:

- OSS-Erklärung: vierteljährlich beim Bundeszentralamt für Steuern (BZSt)

- Lokale Registrierung in ausgewählten Ländern: monatliche oder vierteljährliche Erklärung (je nach Land)

Vor- und Nachteile der Teilnahme am OSS-Verfahren

Vorteile

Die Umsatzsteuer für alle EU-Fernverkäufe wird über eine einzige Registrierung erklärt.

Es erfolgt eine Umsatzsteuer-Zahlung für alle Fernverkäufe innerhalb der EU pro Vierteljahr ans BZSt.

Im OSS-Verfahren können auch Fernverkäufe aus einem Warenlager in einen anderen EU-Mitgliedstaat erklärt werden.

Es besteht keine (umsatzsteuerrechtliche) Rechnungsstellungspflicht.

Nachteile

Die Erstattung von Umsatzsteuer erfolgt nicht über den OSS, sondern über die Finanzbehörde des jeweiligen Bestimmungslandes.

Das Risiko einer USt-Prüfung im jew. EU-Land sowie die Kommunikation mit Landesbehörden liegt nach wie vor beim Händler.

Für alle Fernverkäufe (grenzüberschreitende Warenverkäufe an Konsumenten) in EU-Mitgliedstaaten ist die Nutzung des OSS einheitlich vorzunehmen.

Soll ich mich für den One-Stop-Shop registrieren?

Eine Registrierung für das OSS-Verfahren, für alle relevanten Umsätze ist zu empfehlen. Andernfalls sind alle Umsätze ab EUR 10.001 (netto) im Warenbestimmungsland zu melden. Mit einer Beratung zum Handlungsbedarf in Ihrem konkreten Einzelfall unterstützt Sie Ihr Steuerberater.

Pflichten bei Inanspruchnahme des OSS

Eine Registrierung zum OSS-Verfahren verpflichtet zur fristgerechten Abgabe der OSS-Steuererklärung auf elektronischem Weg.

Grundsätzliche Fristen

Für die Deklaration Ihrer Fernverkäufe an den OSS sind die folgenden Fristen einzuhalten:

Umsätze 1. Quartal bis zum 30. April,

Umsätze 2. Quartal bis zum 31. Juli,

Umsätze 3. Quartal bis zum 31. Oktober,

Umsätze 4. Quartal bis zum 31. Januar des Folgejahres.

Wenn keine Umsätze im Quartal ausgeführt wurden, ist die Abgabe einer Nullmeldung erforderlich.

Fristgerechte Zahlung

Die angemeldeten Umsatzsteuern müssen fristgerecht gezahlt werden (d. h. Eingang der Zahlung bis zum jeweiligen vorgenannten Termin bei der zuständigen Bundeskasse unter Angabe eines bestimmten Verwendungszwecks). Lastschrifteinzug ist dabei nicht möglich.

Mit einer Beratung zum Handlungsbedarf in Ihrem konkreten Einzelfall unterstützt Sie Ihr Steuerberater.

Aufzeichnungspflichten

Aufzeichnungen müssen dem Bundeszentralamt für Steuern, dem zuständigen Finanzamt oder den zentral zuständigen Behörden der übrigen EU-Mitgliedstaaten auf Anforderung auf elektronischem Weg zur Verfügung gestellt werden. Die Aufbewahrungsfrist für die Aufzeichnungen beträgt zehn Jahre.

Keine Erklärung von Verbrauchsteuern im OSS

Die Erklärung von Verbrauchsteuern (z. B. für Alkohol, Kaffee, Schaumwein, Tabak) ist im OSS-Verfahren nicht möglich. Die Berücksichtigung von Umsatzsteuer auf verbrauchsteuerpflichtige Waren stimmen Sie bitte mit Ihrem Steuerberater ab.

Kein OSS bei Differenzbesteuerung

Eine Anwendung der Fernverkaufsregelung im OSS-Verfahren für differenzbesteuerte Waren (dazu zählen gebrauchte Waren) findet nicht statt.

Teilnahme am OSS-Verfahren widerrufen

Ein Widerruf der Teilnahme am OSS-Verfahren ist grundsätzlich unter Einhaltung einer Widerrufsfrist von 15 Tagen zum Beginn eines neuen Besteuerungszeitraums (Kalendervierteljahr) mit Wirkung ab diesem Zeitraum beim Bundeszentralamt für Steuern (BZSt) möglich.

Änderungen von Registrierungsdaten

Änderungen von Registrierungsdaten müssen spätestens am zehnten Tag des Monats, der auf die Änderung der Verhältnisse folgt, dem Bundeszentralamt für Steuern (BZSt) auf elektronischem Weg (Nutzung des BOP Zugangs, unter der Rubrik „Formulare“) mitgeteilt werden.

Eine Änderung des Firmennamens und der Anschrift ist jedoch ausschließlich dem zuständigen Finanzamt zu melden.

Registrierungsdaten können innerhalb von drei Jahren nach Wirksamwerden der Abmeldung von der Sonderregelung geändert werden.

Die Abmeldung von der Sonderregelung erfolgt spätestens am zehnten Tag des auf den Eintritt der Änderung folgenden Monats (Nutzung des BOP Zugangs, unter der Rubrik „Formulare“), wenn:

- die Leistungserbringung eingestellt wurde

- die Teilnahmevoraussetzungen in allen EU-Mitgliedstaaten wegfallen

- die Registrierung in einem anderen EU-Mitgliedstaat wegen Wegfalls der Teilnahmevoraussetzungen in Deutschland (z. B. nach Verlegung des Sitzes oder nach Schließen einer Betriebsstätte im Inland)

Werden über einen Zeitraum von 2 Jahren keine Umsätze erbracht, kann der Unternehmer von der Finanzbehörde vom OSS ausgeschlossen werden.