Bei der Umsatzsteuer (abgekürzt USt.) wird der Leistungsaustausch, d. h. der Umsatz, zwischen zwei Parteien besteuert. Die Umsatzsteuer wird immer am Erlös bemessen, den ein Unternehmen für seine Geschäfte im Inland erzielt. Bei der Umsatzsteuer werden Entgeltleistungen (Waren und Dienstleistungen), die ein Unternehmer im Inland ausführt, besteuert. Als Entgelt gilt das, was der Leistungsempfänger aufwenden muss, um die Leistung zu erhalten – ohne die Umsatzsteuer.

Umsatzsteuer & Mehrwertsteuer – Was ist der Unterschied?

Die Begriffe Umsatz- und Mehrwertsteuer werden von Konsumenten synonym verwendet. Im Steuerrecht taucht der Begriff Mehrwertsteuer allerdings gar nicht auf. Aus Unternehmersicht und per Gesetz gibt es nur die Umsatz- und die Vorsteuer. „Mehrwertsteuer“ hat sich im Deutschen lediglich als umgangssprachlicher Oberbegriff durchgesetzt. Vergleichbar ist es mit der VAT im Englischen (Value-added tax, „Wert-addierte Steuer“).

Wer muss Umsatzsteuer zahlen?

Alle Unternehmen sind umsatzsteuerpflichtig und müssen ihre Umsätze versteuern. Die Umsatzsteuer wird zunächst dem Kunden in Rechnung gestellt und im Anschluss dem an das Finanzamt abgeführt.

Vorsteuer

Die Umsatzsteuer, die Unternehmen und Dienstleistern von anderen Unternehmen und Dienstleistern in Rechnung gestellt wird, kann als Vorsteuer beim Finanzamt geltend machen.

Wann muss Umsatzsteuer gezahlt werden?

Grundsätzlich unterliegen alle unternehmerischen Umsätze der Umsatzsteuer. Doch wie so oft im Steuerrecht gibt es zahlreiche Ausnahmen.

Umsatzsteuerpflichtig:

- Lieferungen (z. B. Warenverkäufe)

- sonstige Leistungen (Erbringung von Dienstleistungen),

- innergemeinschaftlicher Kauf

- Importe aus nicht EU-Staaten

- Waren und Dienstleistungen, die mit Vorsteuerabzugsberechtigung erworben wurden

Nicht umsatzsteuerpflichtig:

- Verkauf, Vermietung und Verpachtung von Immobilien

- Umsätze von Versicherungsvertretern, Ärzten, Heilpraktikern und Hebammen

- Umsätze bestimmter kultureller Einrichtungen

- Umsätze bestimmter allgemeinbildender oder berufsbildender Einrichtungen (z. B. Schulen, selbstständige Lehrer)

- Exporte und innergemeinschaftliche Lieferungen

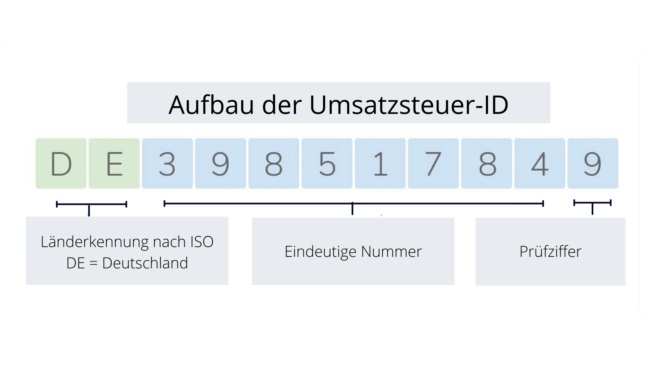

Umsatzsteuer-Identifikationsnummer – Ermittlung und Prüfung

Die Umsatzsteuer-ID (USt-IdNr. und UID) wird Unternehmern vom Bundeszentralamt für Steuern (BZSt) zusätzlich zur Steuernummer erteilt. Sie dient zur eindeutigen Kennzeichnung von Unternehmen, die innerhalb der EU aktiv sind und international Waren verkaufen und kaufen.

Umsatzsteuerregelungen für den E-Commerce

Das Mehrwertsteuer-Digitalpaket für den grenzüberschreitenden Onlinehandel betrifft Händler und Konsumenten gleichermaßen. Insbesondere in diesen vier Bereichen kam es wichtigen neuen Regelungen.

- (Einfuhr-)Umsatzsteuern für alle

- Anpassung der Lieferschwellen

- Plattformen müssen selbst die Umsatzsteuer abführen

- OSS und IOSS sollen Steuermeldungen vereinfachen

- Steigende Preise für den Endverbraucher

Umsatzsteuersätze in der EU

Die EU verfügt über 27 Mitgliedstaaten, alle mit unterschiedlichen Steuersätzen und Regelungen. Um weder Kundenverluste noch Umsatzeinbußen zu riskieren, müssen Onlinehändler immer die korrekten Sätze anwenden.

Insbesondere für EU-Händler mit großen Produktportfolios stellt die Ermittlung der richtigen Umsatzsteuersätze vor große Herausforderungen.

Eine Lösung dieses Problems ist die automatisierte Steuersatzermittlung.

Umsatzsteuer beim innergemeinschaftlichem Fernverkauf und der innergemeinschaftlichen Lieferung

Es gibt einen wesentlichen Unterschied zwischen den umsatzsteuerlichen Regelungen des innergemeinschaftlichen Fernverkaufs und der sog. innergemeinschaftlichen Lieferung.

Im Gegensatz zu einem innergemeinschaftlichen Fernverkauf, bei dem der Käufer der Ware grundsätzlich eine Privatperson ist bzw. der Gegenstand für den privaten Verbrauch erworben wird (B2C = Business-to-Consumer) handelt es sich bei der innergemeinschaftlichen Lieferung um eine Lieferung an einen Unternehmer (B2B = Business-to-Business). Die umsatzsteuerlichen Konsequenzen weichen wesentlich voneinander ab; daher ist die richtige Einordnung der Transaktionsart – B2B oder B2C – elementar für die Beurteilung der umsatzsteuerlichen Konsequenzen.