Bis wann muss ich mich für den OSS registrieren?

Die Registrierung zum OSS-Verfahren muss bis spätestens zum 30. Juni 2021 beim BZSt (Bundeszentralamt für Steuern) eingegangen sein, um ab dem 1. Juli 2021 über den OSS Ihre in der EU getätigten Verkäufe an Konsumenten erklären zu können. Die Registrierung ist bereits seit dem 1. April 2021 möglich.

Beachten Sie: Auch wenn die erste OSS-Erklärung für das 3. Quartal 2021 erst bis spätestens 31. Oktober 2021 beim BZSt einzureichen ist, ist die Registrierung zum OSS zeitlich eingeschränkt!

Was, wenn ich die Registrierung verpasst habe?

Verpassen Sie die Registrierung bis zum 30. Juni 2021, können Sie den OSS erst ab dem 4. Quartal 2021, also für Verkäufe ab dem 1. Oktober 2021, in Anspruch nehmen. Faktisch wären damit keine Fernverkäufe im 3. Quartal 2021 möglich. Allgemein gilt: Bis zum Ende eines Quartals muss die Registrierung erfolgt sein, um im dann folgenden Quartal über den OSS melden zu können.

Alles, was Sie über den One-Stop-Shop der EU wissen müssen

Wann eignet sich der OSS zur Abwicklung Ihrer umsatzsteuerlichen Melde- und Zahlungsverpflichtungen? In welchen Fällen benötigen Sie eine lokale Registrierung? Was müssen Sie bei der Registrierung und im OSS-Verfahren beachten? – Auf unserer Themenseite erfahren Sie alles, was Sie über den One-Stop-Shop wissen müssen.

OSS Meldung

Wenn Sie sich für das OSS-Verfahren registriert haben, erfolgt die Meldung und Begleichung der Steuerschuld im EU-Ausland für in Deutschland ansässige Händler erfolgt über das BZStOnline-Portal (BOP).

Wir beschreiben Schritt für Schritt, wie die OSS-Meldung funktioniert.

Registrierung zum One-Stop-Shop (OSS) der EU in 9 Schritten

Anhand von Screenshots leiten wir Sie nachfolgend Schritt für Schritt durch die Registrierung zum OSS. Die hier zusammengeführten Erläuterungen dienen der allgemeinen Information. Mit einer Beratung zum Handlungsbedarf in Ihrem konkreten Einzelfall unterstützt Sie Ihr Steuerberater.

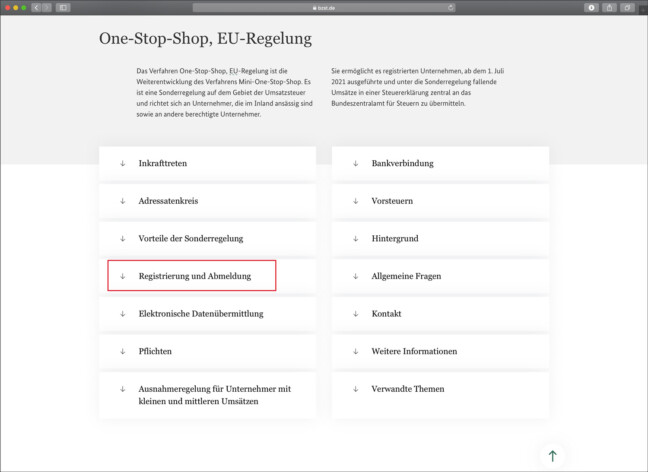

Registrierung und Anmeldung beim BZSt

Besuchen Sie die OSS-Homepage des Bundeszentralamts für Steuern (BZSt).

Für die Registrierung zum One-Stop-Shop klicken Sie auf das Feld „Registrierung und Anmeldung“.

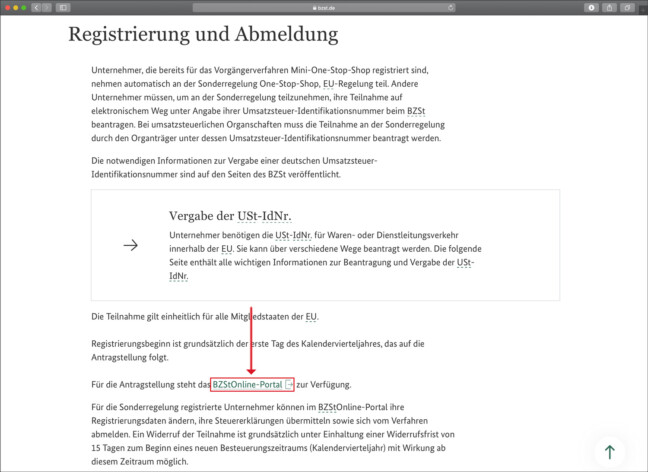

Aufrufen des Portals

Unter „Registrierung und Abmeldung“ finden Sie den Link zum „BZSt-Online-Portal“ (kurz auch als BOP bezeichnet).

Um die Anmeldung im Online-Portal des BZSt vorzunehmen, klicken Sie den Link bitte.

Login ins BZSt-Online-Portal

Im Online-Portal des BZSt müssen Sie sich nun über „Mein BOP – Jetzt einloggen“ anmelden.

Aufgrund der bereits bestehenden steuerlichen Verpflichtungen als Händler sollten entweder Sie oder aber Ihr Steuerberater einen solchen Account und die entsprechenden Zugangsdaten besitzen. Ist das nicht der Fall, muss ein Account beantragt werden über „Noch nicht registriert? Benutzerkonto erstellen“.

Bitte beachten Sie, dass die Beantragung und Bestätigung eines Accounts Zeit in Anspruch nimmt und damit auch die Registrierung zum OSS-Verfahren verzögert.

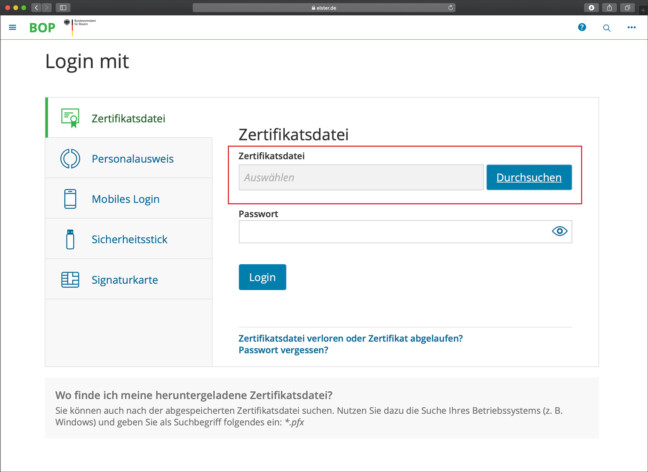

Identifikation im Portal

Der Log-in ins BZSt-Online-Portal erfolgt zum Beispiel über eine pfx. Zertifikatsdatei und Ihr Passwort.

Andere Log-in-Optionen (z. B. Personalausweis, Mobiles Log-in …) stehen außerdem zur Verfügung. – Wählen Sie die von Ihnen zur Verwaltung Ihres Accounts hinterlegte Option.

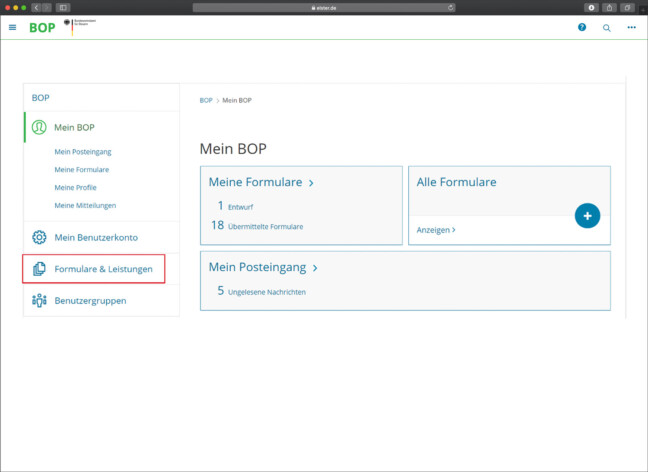

Formulare und Leistungen

Nach erfolgreicher Anmeldung wird nebenstehende Ansicht gezeigt. Wählen Sie für Schritt 5 „Formulare und Leistungen“.

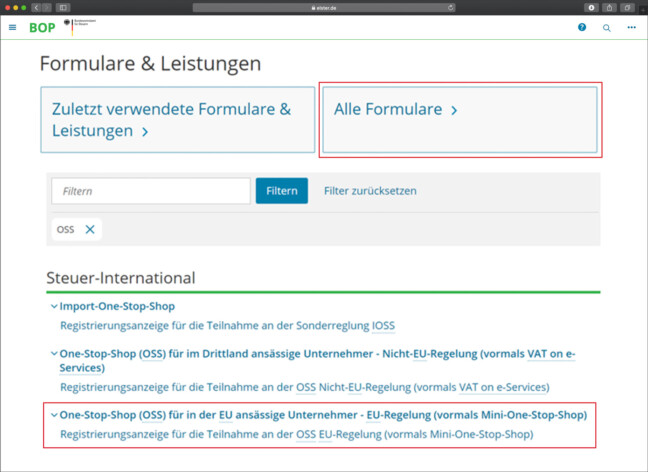

Formular “Registrierungsanzeige”

Im Bereich „Formulare & Leistungen“ finden Sie über Auswahl von „Alle Formulare“ die „Registrierungsanzeige für die Teilnahme an der OSS EU-Regelung“ verlinkt.

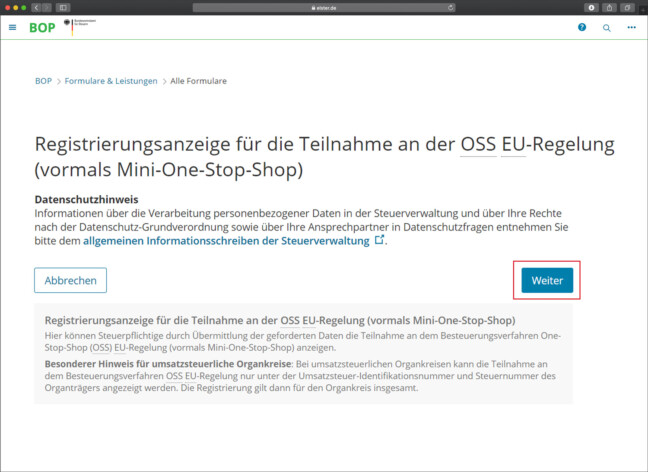

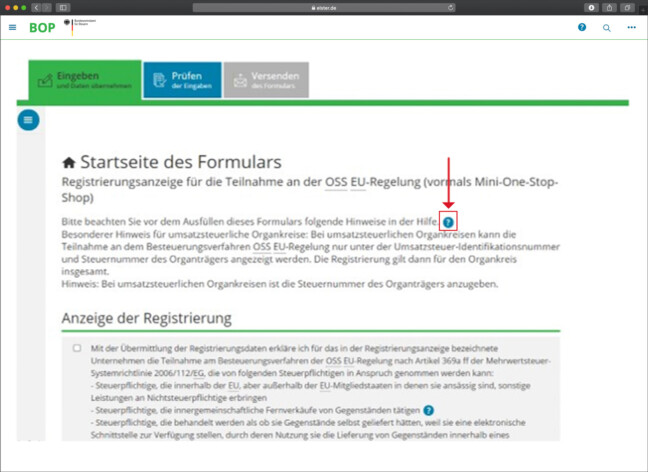

Registrierungsprozess starten

Der Registrierungsprozess für das One-Stop-Shop-Verfahren startet, sobald Sie auf „Weiter“ klicken.

Bitte lesen Sie alle Hinweise und Erläuterungen sorgfältig, und wenden sich bei Unklarheiten oder im Zweifel immer an Ihren steuerlichen Berater.

Hilfestellung bei Fragen

Die mit einem blauen Fragezeichen („?“) gekennzeichneten Felder geben Ihnen im Fall von Unklarheiten und Fragen Hilfestellung.

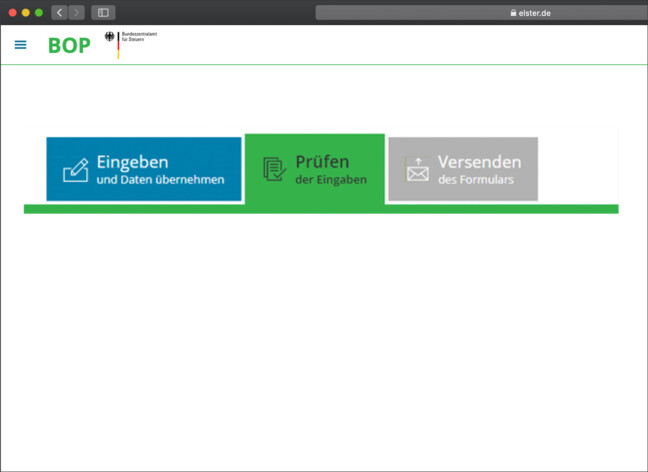

Prüfen und Bestätigen

Am Ende des Registrierungsprozesses werden Sie aufgefordert, alle Eingaben noch einmal zu überprüfen, bevor Sie das Formular dann endgültig versenden.

Nehmen Sie sich bitte die Zeit dafür und bestätigen Sie dann Ihre Angaben.

Geschafft!

Das BZSt wird im Anschluss an die Versendung des Formulars die erfolgte Beantragung der Registrierung für das OSS-Verfahren schriftlich bestätigen. Sie können den Antrag mit seinen entsprechenden Angaben in dem persönlichen Bereich in „Mein BOP“ jederzeit einsehen.

Nach Prüfung und Freigabe des Antrages durch das BZSt erhalten Sie die schriftliche Bestätigung über die erfolgreiche Registrierung zum OSS mit weitergehenden Informationen, wie:

- Registrierungsbeginn

- Deklarationszeitraum (Quartal)

- Erklärungs- und Zahlungsfristen (zum Ende des auf das abgelaufene Quartal folgenden Kalendermonats)

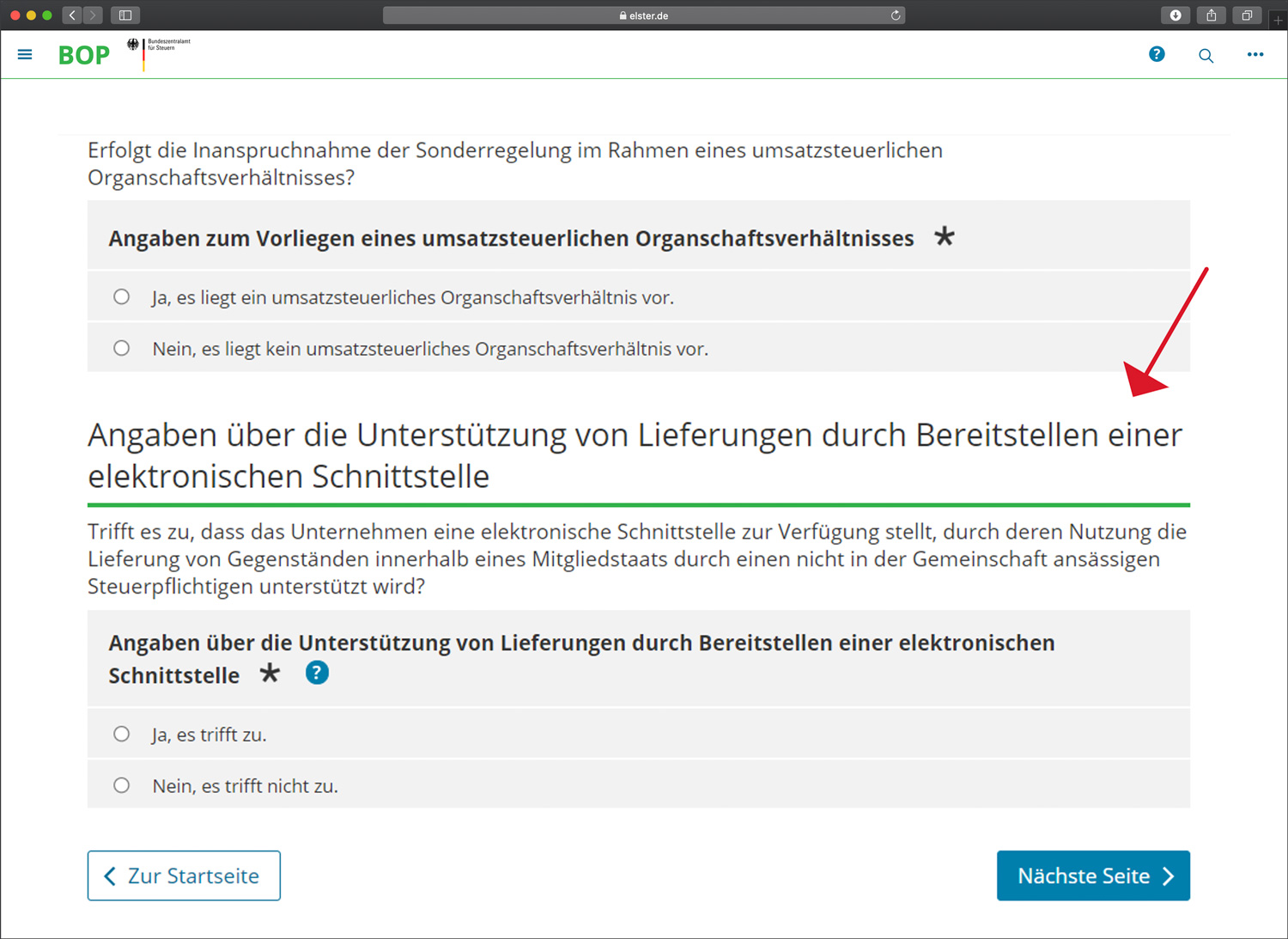

Elektronische Schnittstellen und Angaben zu festen Niederlassungen

Die meisten im Antragsformular erbetenen Informationen und Daten sind selbsterklärend bzw. werden durch die Hilfebuttons „?“ näher und ausreichend erläutert. Beim Thema „elektronische Schnittstelle“ sollten Sie wissen, dass damit im Wesentlichen (aber nicht nur) Marktplätze wie Amazon, eBay, kaufland.de und Co. gemeint sind und für Händler in aller Regel keine Anwendung finden („Nein, es trifft nicht zu“).

Im Zweifel wenden Sie sich immer an Ihren steuerlichen Berater; dieser kann Ihnen weiterhelfen.

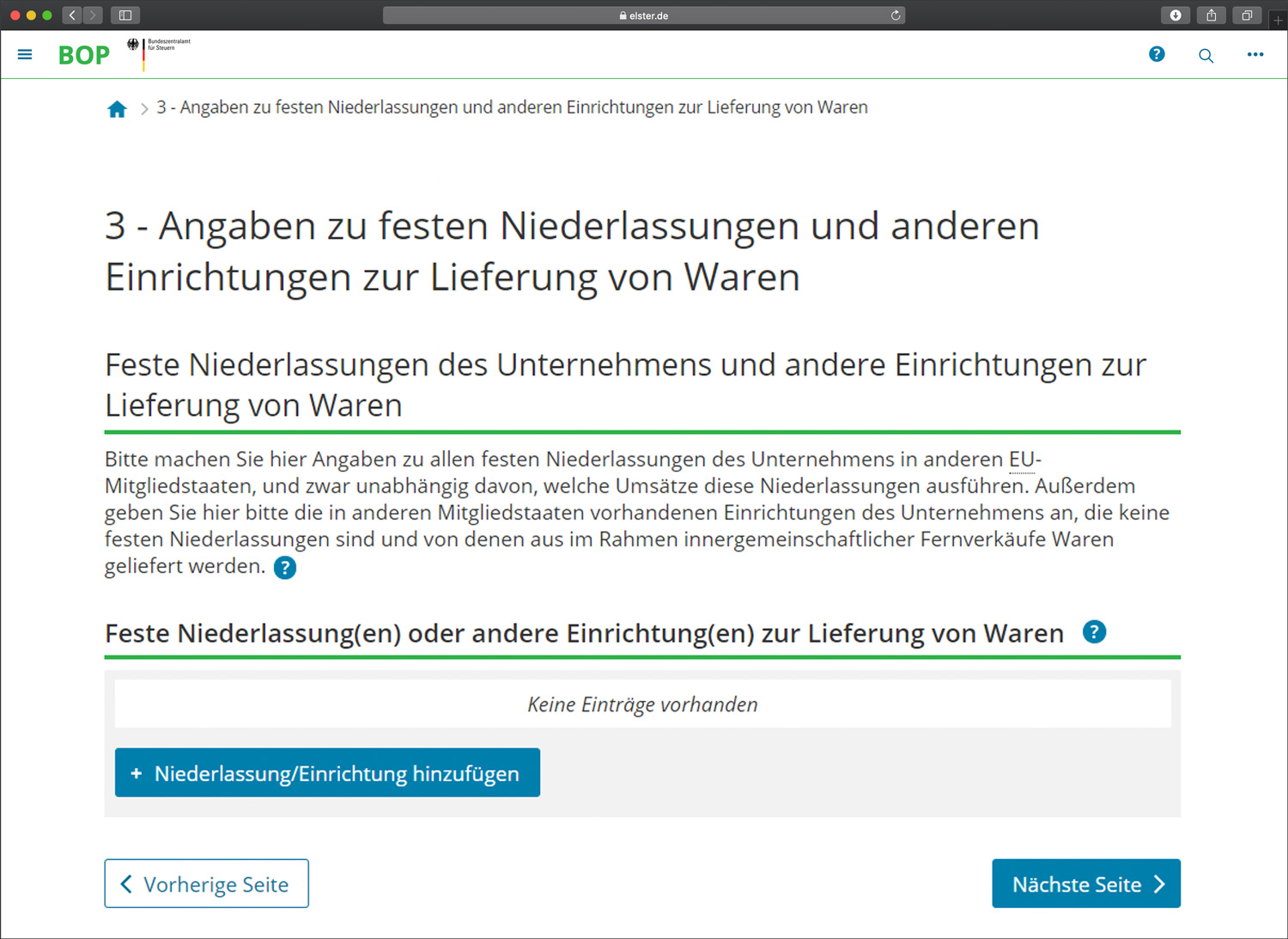

Lassen Sie sich auch bei der Frage nach „festen Niederlassungen und andere Einrichtungen zur Lieferung von Waren“ nicht irritieren. Auch hier kann der Hilfebutton „?“ weiterhelfen und in die richtige Richtung lenken. Insbesondere wird darunter klarstellend erläutert, dass hier Warenlager (eigene oder extern betriebene, bspw. Amazon-Warenlager) zu erfassen sind.

Bedenken Sie, dass (Fern)Verkäufe aus Warenlagern eine (weitere) steuerliche Registrierung im Warenlagerland bedingen; das OSS-Verfahren ist für Lieferungen innerhalb des Warenlagerlandes insoweit nicht anwendbar!