Die Schweiz grenzt an zahlreiche EU-Mitgliedsstaaten: Deutschland, Frankreich, Österreich und Italien. Im Alltag findet daher sowohl viel Reise- als auch Warenverkehr zwischen der Schweiz und der EU statt. Da jedoch die Schweizerische Eidgenossenschaft nicht Teil der EU ist, sind zollrechtliche Folgen zu beachten.

Die Schweiz und die EU

Die Schweiz ist nicht Mitglied der Europäischen Union, unterhält aber durch verschiedene bilaterale Abkommen und Partnerschaften enge Beziehungen zu ihr. Diese Beziehungen sind sowohl wirtschaftlich als auch politisch von großer Bedeutung.

Wirtschaft

Die Schweiz und die EU sind wichtige Wirtschaftspartner. Der gegenseitige Handel mit Waren und Dienstleistungen beläuft sich auf rund 1 Milliarde Euro pro Arbeitstag. Die EU ist mit einem Anteil von rund 42 % an den Schweizer Exporten und 60 % an den Importen der größte Handelspartner der Schweiz. Die wirtschaftlichen Beziehungen zwischen der Schweiz und der EU werden durch das Freihandelsabkommen von 1972 und das bilaterale Abkommen von 1999 geregelt. Diese Abkommen gewähren der Schweiz direkten Zugang zu wichtigen Sektoren des EU-Binnenmarktes.

Die Schweiz ist Mitglied der Europäischen Freihandelsassoziation (EFTA), die ihren Mitgliedsstaaten als Plattform für die Aushandlung von Freihandelsabkommen mit Ländern außerhalb der EU dient. Durch die EFTA kann die Schweiz am europäischen Binnenmarkt teilnehmen, der Zugang zum freien Verkehr von Waren, Dienstleistungen, Kapital und Personen bietet.

Politik

Die Schweiz und die EU arbeiten auch in vielen politischen Bereichen zusammen. Dazu gehören die Bereiche Sicherheit, Asyl, Umwelt und Kultur.

Die Schweizer Zollverwaltung

In der Schweiz ist das Bundesamt für Zoll und Grenzsicherheit (BAZG) für die Erhebung von Zöllen und Abgaben zuständig. Sie ist dem Eidgenössischen Finanzdepartement (EFD) unterstellt.

Die Schweizer Zollverwaltung ist in Regionalebenen gegliedert, die jeweils für einen bestimmten Bereich zuständig sind:

- Zoll Nord: Basel-Stadt, Basel-Landschaft, Aargau

- Zoll Nordost: Schaffhausen, Thurgau, Zürich, Zug, Schwyz, Luzern, Obwalden, Nidwalden, Glarus

- Zoll Ost: St. Gallen, Appenzell Innerrhoden, Appenzell Ausserrhoden, Graubünden, Fürstentum Liechtenstein

- Zoll Süd: Uri, Tessin

- Zoll West: Genf, Waadt, Wallis

- Zoll Mitte: Jura, Neuenburg, Bern, Freiburg, Solothurn

Das Schweizer Mehrwertsteuersystem

In der Schweiz ist die Eidgenössische Steuerverwaltung (ESTV) für die Erhebung und Verwaltung der Mehrwertsteuer (MWST) zuständig. Sie ist ebenfalls dem EFD unterstellt.

Die Schweiz verfügt über ein dreistufiges System der Mehrwertsteuer, das 1995 eingeführt wurde. Die Steuersätze gelten für alle Waren und Dienstleistungen, die in der Schweiz hergestellt oder eingeführt und im Inland verbraucht werden.

- Normalsatz (8,1 %): Der Standardsatz gilt für die meisten Waren und Dienstleistungen, wie z. B. Kleidung, Schuhe, Elektronikgeräte, Möbel und Dienstleistungen wie Reparaturen, Transporte und Hotels.

- Ermäßigter Satz (2,6 %): Der ermäßigte Satz gilt für bestimmte Waren und Dienstleistungen, die für den täglichen Bedarf wichtig sind, wie z. B. Lebensmittel, Bücher, Zeitschriften, Zeitungen, Arzneimittel, medizinische Behandlungen und Dienstleistungen im Gesundheitswesen.

- Sondersatz (3,8 %): Der Sondersatz gilt für bestimmte Waren und Dienstleistungen, die als Luxusgüter angesehen werden, wie z. B. Schmuck, Pelzwaren, alkoholische Getränke und Tabakwaren.

Befreiungen

- Grundnahrungsmittel, wie Brot, Milch, Eier, Obst und Gemüse

- Gesundheitsversorgung, wie medizinische Behandlungen, Medikamente und ärztliche Versorgung

- Bildung, wie Schulunterricht und Vorschulbetreuung

- öffentliche Verkehrsmittel

- Finanzdienstleistungen, wie Bankgeschäfte und Versicherungen

- Kulturgüter, wie Bücher, Kunstwerke und Musik

Einfuhr von Waren aus der EU in die Schweiz

Zollanmeldungsverfahren

Das Bundesamt für Zoll und Grenzsicherheit (BAZG) ist für die Durchführung des Verfahrens zuständig.

Verfahrensablauf

- Zollanmeldung: Der Einführer der Ware ist verpflichtet, eine Zollanmeldung beim BAZG einzureichen. Die Zollanmeldung kann elektronisch über das e-dec-Importsystem oder die QuickZoll-App erfolgen.

- Zollkontrolle

- Erhebung der Zollabgaben

Zollanmeldung durch Unternehmen

Unternehmen sind verpflichtet, eine Zollanmeldung für alle eingeführten Waren zu erstellen. Die Zollanmeldung muss folgende Angaben enthalten:

- Name und Anschrift des Einführers

- Warenbeschreibung

- Tarifnummer

- Menge

- Gewicht

- Warenwert

- Ursprungsland

Zollanmeldung durch Privatpersonen

Privatpersonen können Waren bis zu einem Gesamtwert von 300 Franken (inklusive Transportkosten) ohne Zollanmeldung einführen, sofern sie für den persönlichen Gebrauch oder als Geschenk bestimmt sind. Für Waren mit einem Wert von mehr als 300 Franken ist eine Zollanmeldung erforderlich.

Berechnung der Zollgebühren

Der Schweizer Zolltarif basiert auf dem international gültigen Harmonisierten System (HS). Die Zollabgaben werden aufgrund der folgenden Faktoren berechnet:

- Tarifnummer: Die Tarifnummer ist eine sechsstellige Nummer, die die Ware eindeutig identifiziert. Sie ist im HS festgelegt.

- Menge: Die Menge der Ware bestimmt den steuerpflichtigen Wert.

- Gewicht: Das Gewicht der Ware kann ebenfalls in die Berechnung der Zollabgaben einbezogen werden.

- Warenwert: Der Warenwert ist der Preis, zu dem die Ware veräußert wird. Er wird in Schweizer Franken (CHF) angegeben.

- Ursprungsland: Das Ursprungsland der Ware kann Einfluss auf den Zollsatz haben.

Berechnungsformel

Die Zollabgabe wird nach folgender Formel berechnet:

Zoll = Zollsatz * Warenwert

Beispiel

Ein Händler importiert 100 Kilogramm Kaffee aus Brasilien. Der Warenwert beträgt 10.000 CHF. Der Zollsatz für Kaffee aus Brasilien beträgt 3,8 %.

Zoll = 3,8 % * 10.000 CHF

Zoll = 380 CHFZolldeklarationsverfahren

Die QuickZoll-App ermöglicht die Anmeldung von Waren vor dem Verbringen ins Land und die direkte Zahlung der Zollgebühren.

An bemannten Grenzübergängen können Waren mündlich angemeldet werden. An unbesetzten Grenzübergängen kann eine schriftliche Selbstanmeldung ausgefüllt werden.

Warenbestellung aus dem Ausland

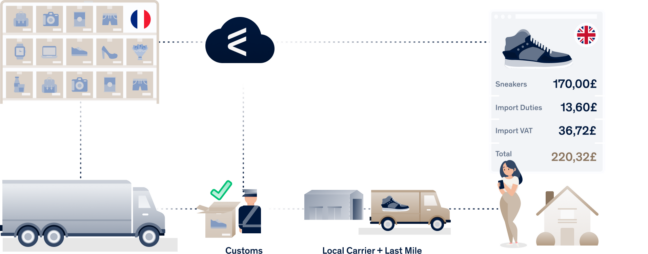

- Zölle, Mehrwertsteuer und Verzollungskosten werden in der Regel dem Empfänger in Rechnung gestellt.

- Zölle und Mehrwertsteuer unter 5 CHF werden in der Praxis nicht in Rechnung gestellt.

- Bei Waren, die dem reduzierten Mehrwertsteuersatz von 2,6 % unterliegen, muss der Bestellwert unter 200 CHF (inklusive Verpackung und Versand) liegen.

Bestimmungen für Privatpersonen

Die Schweiz hat spezifische Einfuhrbestimmungen für Privatpersonen, die verschiedene Warenkategorien umfassen:

Persönliche Gebrauchsgegenstände: Kleidung, Wäsche, Toilettenartikel, Sportgeräte sowie elektronische Geräte wie Kameras, Computer und Musikinstrumente sind abgabenfrei.

Reiseproviant: Für den Reisetag sind genussfertige Nahrungsmittel und alkoholfreie Getränke von Abgaben befreit.

Freimengen für Alkohol und Tabak: Es gelten spezifische Freimengen für Alkohol (bis zu 5 Liter unter 18 % Alkoholgehalt und 1 Liter über 18 %) und Tabak (250 g oder 250 Stück Zigaretten/Zigarren).

Gesamtwertgrenze für die Mehrwertsteuer: Für Waren über einem Gesamtwert von 300 CHF fällt Mehrwertsteuer an.

Verbotene oder beschränkte Waren: Bestimmte Waren wie artengeschützte Pflanzen und Tiere, Fälschungen, Waffen, Feuerwerk, Medikamente und Bargeld sind entweder verboten oder unterliegen Beschränkungen.

Ausfuhr von Waren aus der Schweiz in die EU

Der Export von Waren aus der Schweiz in die EU unterliegt bestimmten Zollbestimmungen und -vorschriften. Um einen reibungslosen und rechtskonformen Exportprozess zu gewährleisten, sollten Unternehmen die folgenden Voraussetzungen und Verfahren beachten:

Anmeldungsverfahren und Zollanmeldung

Unternehmen, die Waren aus der Schweiz in die EU exportieren, müssen vor der Ausfuhr eine Ausfuhranmeldung beim Bundesamt für Zoll und Grenzschutz (BAZG) einreichen. Die Anmeldung sollte dabei spätestens 30 Tage vor der Ausfuhr erfolgt sein.

Verfahrensablauf

- Anmeldung

- Zollkontrolle

- Erhebung der Zollabgaben

Die Anmeldung muss detaillierte Informationen über die Waren enthalten, wie Name und Anschrift des Ausführers, Beschreibung der Waren, Zolltarifnummer, Menge, Gewicht, Wert der Waren, Ursprungsland, Bestimmungsort und Beförderungsart.

Die Anmeldung kann elektronisch über das e-dec-Ausfuhrsystem eingereicht werden. Passar wird dieses System vom 1. Oktober 2023 bis zum 30. Juni 2025 schrittweise ablösen.

Zollanmeldung

Die Zollanmeldung erfolgt anhand des Zolltarifs, der die Einreihung der Waren in bestimmte Zolltarifnummern regelt. Der Zollsatz wird anhand der Zolltarifnummer und des Ursprungslandes der Waren ermittelt. Der Zollschuldner ist die Person, die die Waren aus der Schweiz ausführt.

Zollabgaben und Präferenzbehandlung

Grundsätzlich erhebt die Schweiz keine Zollsätze auf Warenexporte. Unternehmen können jedoch unter bestimmten Voraussetzungen Zollpräferenzen im Rahmen von Freihandelsabkommen in Anspruch nehmen. Diese Abkommen können Zölle auf bestimmte Waren aus der Schweiz reduzieren oder sogar ganz erlassen.

Voraussetzungen für die Präferenzbehandlung

Um Zollpräferenzen zu erhalten, müssen Unternehmen folgende Voraussetzungen erfüllen:

- Die Waren müssen aus der Schweiz stammen.

- Die Waren müssen den Ursprungsregeln des jeweiligen Freihandelsabkommens entsprechen.

Ursprungsnachweis

Um die Voraussetzungen für die Präferenzbehandlung zu erfüllen, müssen Unternehmen einen gültigen Ursprungsnachweis vorlegen. Dieser Nachweis bestätigt, dass die Waren aus der Schweiz stammen und die Voraussetzungen für die Präferenzbehandlung erfüllen.

Arten von Ursprungsnachweisen

- Warenverkehrsbescheinigung EUR.1: Diese Bescheinigung wird von den Zollbehörden ausgestellt und bestätigt, dass die Waren aus der Schweiz stammen und die Voraussetzungen für die Präferenzbehandlung erfüllen.

- Ursprungserklärung auf der Rechnung: Diese Erklärung wird vom Exporteur auf der Rechnung der Waren abgegeben und bestätigt, dass die Waren aus der Schweiz stammen und die Voraussetzungen für die Präferenzbehandlung erfüllen.

Einreichung des Ursprungsnachweises

Der Ursprungsnachweis muss bei der Ausfuhr der Waren vorgelegt werden. Dies kann bei der Zollanmeldung oder bei der Übergabe der Waren an den Spediteur erfolgen.

Mehrwertsteuerliche Abwägungen

- Waren, die aus der Schweiz in die EU exportiert werden, sind von der Schweizer Mehrwertsteuer befreit.

- Sobald die Waren in der EU sind, unterliegen sie den spezifischen Vorschriften und Schwellenwerten der Mehrwertsteuer und den Zöllen des Ziellandes.

Weitere wichtige Bestimmungen

- Leistungsabhängige Schwerverkehrsabgabe (LSVA): Die LSVA wird auf den Güterkraftverkehr mit einem zulässigen Gesamtgewicht von mehr als 3,5 Tonnen erhoben.

- Transport und Zollabfertigung: Unternehmen haben die Möglichkeit, Spediteure oder Zollagenten zu nutzen, um den Exportprozess zu erleichtern.

- Dokumentenarchivierung: Es ist erforderlich, alle relevanten Dokumente für den Exportprozess aufzubewahren.

Änderungen ab Januar 2024

- Für Waren, die dauerhaft in der Schweiz verbleiben, entfällt die Notwendigkeit, den Ursprung zu dokumentieren.

- Bei in der Schweiz verarbeiteten und reexportierten Waren kann ein Ursprungsnachweis erforderlich sein.

- Spezifische Regeln und Wertgrenzen zur Ursprungsbestimmung sind in den Abkommen festgelegt. Waren unter 6.000 EUR erfordern lediglich eine Ursprungserklärung auf der Rechnung, während Beträge über 6.000 EUR eine EUR.1-Bescheinigung erfordern.

E-Commerce in der Schweiz: Richtlinien und Steueranforderungen

E-Dienstleistungen für B2C in der Schweiz

Anbieter von elektronischen Dienstleistungen, die sich an schweizerische Endkunden richten, müssen in der Schweiz registriert sein und die lokalen Mehrwertsteuern berechnen. Diese Verpflichtung gilt auch für Unternehmen, die ihren Sitz außerhalb der Schweiz haben.

Regelungen und Schwellenwerte

Die Schweiz hat viele EU-Vorschriften im Bereich des E-Commerce übernommen, einschließlich des Reverse-Charge-Verfahrens. In diesem Verfahren führt der Empfänger der elektronischen Dienstleistung die Mehrwertsteuer an die Steuerbehörden ab. Für die Mehrwertsteuerregistrierung gilt ein Schwellenwert von 100.000 CHF.

Nahtloser Versand in die Schweiz

Unsere ClearCustoms® Lösung ermöglicht Marktplatzhändlern einen grenzfreien Versand in Europas lukrativste Märkte: Schweiz, Großbritannien und Norwegen.