Über meinem LinkedIn Account informiere ich wöchentlich über die Regelungen zu den Umsatzsteuersätzen, die auf Endverbraucher oft verwirrend und kaum nachvollziehbar wirken. Doch nicht nur in Deutschland gelten teilweise absurde Regelungen, auch in anderen Ländern der EU werden vermeintlich gleiche Artikel unterschiedlich besteuert. In meiner Serie hier fasse ich eine Reihe handverlesener Perlen zusammen und stelle sie genauer vor.

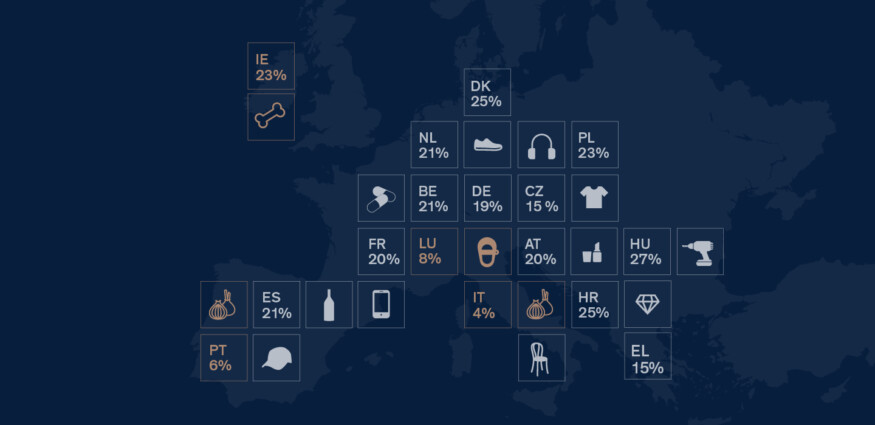

Kinderschuhe in Irland, Nordirland und Luxemburg

Schuhe, die für Kinder bestimmt sind, werden in Irland, Luxemburg und Nordirland mit einem reduzierten Umsatzsteuersatz besteuert. Aber Vorsicht – die Bedingungen sind nicht überall gleich. In Irland sind Schuhe für Kinder bis einschließlich Größe 38 umsatzsteuerermäßigt. In Luxemburg und Nordirland werden Mädchen- und Jungenschuhe abhängig von ihrer Größe und Absatzhöhe unterschiedlich besteuert.

Hundefutter in Irland und Nordirland

In der Republik Irland und in Nordirland gibt es einen reduzierten Umsatzsteuersatz auf Futter für Windhunde. Beachten Sie jedoch, dass in Nordirland nur Futter (mit Ausnahme von Keksen) für Renn-Windhunde umsatzsteuerlich begünstigt ist. Wenn der Windhund als Haustier gehalten wird, fällt sein Futter unter den normalen Umsatzsteuersatz.

Zwiebeln in Italien und Portugal

Im Vergleich zu anderen EU-Ländern werden Zwiebeln in Italien und Portugal steuerlich nicht gleichbehandelt. Italien besteuert getrocknete und gehackte Zwiebeln mit einem Umsatzsteuersatz von 10 %, aber wenn sie frisch und ganz sind, werden sie nur mit 4 % Umsatzsteuer besteuert. Auch Portugal macht hier eine Unterscheidung und wendet den reduzierten Umsatzsteuersatz von 6% nur auf frische und ganze Zwiebeln an – bei getrockneten und gehackten Zwiebeln beträgt der Umsatzsteuersatz satte 23%.

eClear bietet mit VATRules die richtige Lösung

Ist der Warenverkauf steuerpflichtig oder steuerfrei? Welcher Steuersatz ist anzuwenden? – Regulär, reduziert oder super-reduziert? Welche Ausnahmen und Rückausnahmen greifen? VATRules bringt diese steuerlichen Inhalte in einem ERP- oder Shopsystem zur Anwendung. Artikelspezifisch, immer aktuell und für alle EU-27 plus UK.