Lieferungen an Privatkunden in der EU, bei denen der Kauf über eine sog. elektronische Schnittstelle zustande kommt, unterliegen ab 1. Juli 2021, unter bestimmten Voraussetzungen, einer Spezialregelung: der Fiktion eines umsatzsteuerlichen Reihengeschäfts.

Mit dem Begriff der elektronischen Schnittstelle sind zum Beispiel Marktplätze wie eBay und Amazon aber auch limango und Zalando erfasst. Aber Vorsicht: Die „elektronische Schnittstelle“ im Sinne des Gesetzes ist sehr viel weitreichender und erfasst nicht nur Marktplätze sondern kann auch Shopsysteme, Plattformen und andere Anbieter treffen, die virtuell Angebot und Nachfrage zusammenführen.

Die Folge der Neuregelung ist, verkürzt gesagt, dass ein Händler, der über einen Online-Marktplatz seine Waren an Konsumenten in der EU verkauft, von der Zahlung der Umsatzsteuer befreit wird und gleichzeitig der Marktplatzbetreiber für den Verkauf der Waren an Konsumenten umsatzsteuerpflichtig wird.

Diese Spezialregelung gilt für zwei Arten von Lieferungen, die über einen Online-Marktplatz zustande kommen:

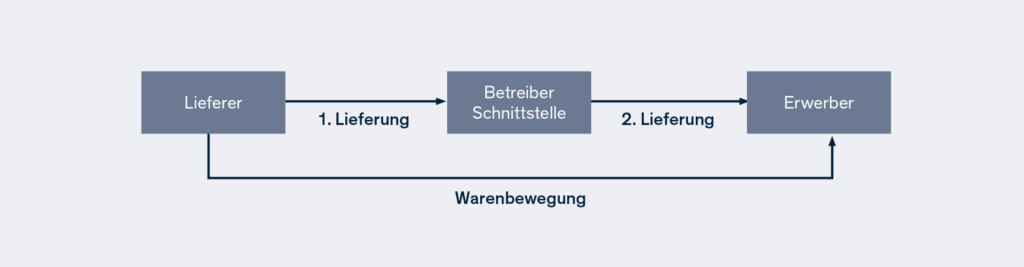

Ein Online-Marktplatzbetreiber wird bei allen vorgenannten Lieferungen fiktiv so gestellt, als ob er die Lieferung des auf seinem Marktplatz tätigen Händlers selbst erhalten und dann selbst an den Endkunden des Versandhändlers ausgeführt hätte. Es wird umsatzsteuerlich also ein Reihengeschäft Händler an Online-Marktplatz an Kunde fingiert, obwohl zivilrechtlich der Händler unmittelbar an den Endkunden verkauft und für die tatsächliche Auslieferung der Waren verantwortlich bleibt.

Beispiel 1: Der in der Schweiz ansässige Unternehmer Keller verkauft Schokolade an Privatkunden in der EU über einen Online-Marktplatz namens Buyonline. Ab 2022 liefert Keller von seinem Zentrallager Luzern aus an Privatkunden in Deutschland.

Die Lieferung der Schokolade an Privatpersonen ist in Deutschland grundsätzlich umsatzsteuerpflichtig; die Umsatzschwelle von 10.000 € ist unerheblich.

Da alle Voraussetzungen der fiktiven Steuerpflicht der elektronischen Schnittstelle erfüllt sind, wird die steuerpflichtige Lieferung an den Konsumenten in Deutschland dem Betreiber des Online-Marktplatzbetreiber zugerechnet (Fiktion eines Reihengeschäfts).

Demzufolge erbringt Keller eine – umsatzsteuerlich fingierte – Lieferung an Buyonline. Diese fiktive Lieferung des Schweizer Unternehmens Keller ist in Deutschland nicht umsatzsteuerbar; unterliegt also ausschließlich den umsatzsteuerlichen Regelungen in der Schweiz (und ist hier als Ausfuhr steuerbefreit). Anders jedoch die – umsatzsteuerlich fingierte – Lieferung des Marktplatzbetreibers Buyonline an die Privatkunden, für die die Schokolade bestimmt ist: Buyonline muss die Umsatzsteuer auf die Lieferungen in Deutschland anmelden und abführen.

Hinweis: Der große Knackpunkt liegt in der Frage, welche der involvierten Parteien den Import der Ware übernimmt. Um die Einfuhrumsatzsteuerfreiheit beim Import zu erhalten, müsste die IOSS Registrierungsnummer angegeben werden, unter welcher die Warentransaktion später umsatzsteuerlich deklariert wird. Dies wäre aber die IOSS Nummer des Online-Marktplatzes und dieser müsste entweder den Import selbst vornehmen (fraglich) oder die eigene IOSS Registrierung an den Händler zur Nutzung beim Import weitergeben (ebenfalls schwierig).

Beispiel 2: Der in Südkorea ansässige Internet-Händler Lee verkauft Waren über einen Online-Marktplatz des Betreibers Buyonline. Ab 2022 liefert Lee an den Privatkunden Schmidt in Deutschland a) von einem Lager in Deutschland aus und b) von einem Lager in Belgien aus. Die Sachwerte der Produkte sind unterschiedlich hoch; manche überschreiten die 150 € Grenze, manche nicht.

Die Voraussetzungen zur Anwendung des fiktiven Reihengeschäfts Lee-Buyonline-Schmidt sind erfüllt, da der Händler ein im Drittstaat ansässiger Unternehmer ist, der seine Waren über einen Online-Marktplatz an Kunden in der EU vertreibt. Dass sich die Waren zum Zeitpunkt des Verkaufs an Konsumenten bereits in einem Lager in Deutschland bzw. Belgien befanden, ist dabei irrelevant. Auch der Sachwert der Ware ist in diesem Fall EU-Warenlagerfall nicht von Bedeutung.

Die fingierte Lieferung zwischen Lee und Buyonline ist sowohl in Variante a) als auch in Variante b) in Deutschland bzw. in Belgien steuerfrei.

In beiden Fallvarianten ist der Marktplatz Buyonline aufgrund der – umsatzsteuerlich fingierten – Lieferung zwischen Buyonline und dem Privatkunden Schmidt verpflichtet, die deutsche Umsatzsteuer, die aus dem Verkauf der Waren durch Lee an Konsumenten in Deutschland resultiert, zu melden und abzuführen.

Eine der Lagerbestückung vorangehende Einfuhr durch Lee in Deutschland oder Belgien ist einfuhrumsatzsteuerpflichtig in Deutschland bzw. Belgien. Die Einfuhrumsatzsteuer-Befreiung über den IOSS kommt nicht in Betracht, weil die Ware nicht im Zuge einer Einfuhr verkauft wird.

Fiktives Reihengeschäft ab dem 1. Juli 2021 – Folgen und Handlungsempfehlungen für Marktplätze und Händler

Für Betreiber eines Online-Marktplatzes sind die Konsequenzen aus dieser Neuregelung erheblich, insbesondere:

- Der Online-Marktplatz muss ermitteln und nachweisen können, wo die auf dem Marktplatz agierenden Händler ansässig sind und wo sich deren Waren zum Zeitpunkt des Versands befunden haben. Dies gilt für ALLE Marktplatz-Händler, da neben der Ermittlung der Positivfälle, in denen die Steuerpflicht für den Marktplatz greift, auch geeignete Maßnahmen getroffen werden müssen, um Negativfälle, bei denen die fingierte Steuerpflicht des Online-Marktplatzes nicht greift, ggü. den Steuerbehörden zu begründen und zu belegen.

- ERP-, Shop- und Vorsysteme von Online-Marktplätzen müssen an die neuen Gegebenheiten angepasst werden. Neue Steuerlogiken sind zu hinterlegen und zu testen, um die fingierte Steuerpflicht des Marktplatzes in den entsprechenden Anwendungsfällen abzubilden.

- Online-Marktplätze müssen in geeigneter Weise in den Zahlungsprozess zwischen Händler und Konsument eingreifen. Dies dient dazu, den Geldfluss in Bezug auf die Erfüllung der Steuerzahlung auf eigene Konten umzulenken. Anderenfalls droht Online-Marktplätzen ein Liquiditätsabfluss in Form der Umsatzsteuerzahlung an Steuerbehörden ohne den entsprechenden Geldeingang von Seiten des Händlers.

- Die steuerliche Einordnung der Produkte, welche Händler über einen Marktplatz verkaufen, unterliegt dem Verantwortungsbereich des Händlers. Händler ermitteln und hinterlegen den anzuwendenden Umsatzsteuersatz für das jeweilige Produkt für die EU27. Betreiber eines Online-Marktplatzes stehen mit der Neuregelung für Online-Marktplätze nun vor der Herausforderung, entweder selbst eine steuerliche Einordnung der Händler-Produkte vorzunehmen, für dessen Verkauf sie aufgrund der Lieferfiktion steuerpflichtig werden, oder aber sich auf die Angaben des Händlers in Bezug auf den anwendbaren Umsatzsteuersatz zu verlassen. Egal wie man es dreht und wendet: die Risiken und der zeitliche Aufwand sind enorm.

eClear bietet mit VATRules die richtige Lösung

Ist der Warenverkauf steuerpflichtig oder steuerfrei? Welcher Steuersatz ist anzuwenden? – Regulär, reduziert oder super-reduziert? Welche Ausnahmen und Rückausnahmen greifen? VATRules bringt diese steuerlichen Inhalte in einem ERP- oder Shopsystem zur Anwendung. Artikelspezifisch, immer aktuell und für alle EU-27 (plus CH, UK, NO).

Welche Auswirkungen hat das auf Händler?

Aber nicht nur Online-Marktplätze sondern auch Händler müssen sich mit dieser Neuregelung und den Konsequenzen für ihre Marktplatzverkäufe auseinandersetzen.

- Händler im Drittland haben auch die Möglichkeit, sich selbst über IOSS zu registrieren in Verbindung mit einem Fiskalvertreter in der EU. Die Zollabfertigung findet dann auf den Konsumenten statt.

- Transaktionen, für die der Online-Marktplatz ab dem 1. Juli 2021 umsatzsteuerpflichtig wird, sind vom Händler nicht nochmals als umsatzsteuerpflichtig zu melden. Händler müssen in der Umsatzsteuervoranmeldung und in ihrer Buchhaltung auf die richtige Abbildung dieser Vorgänge achten, um unnötige Kosten und Margenverluste zu vermeiden. Versehentlich zuviel gezahlte Umsatzsteuern vom Finanzamt zurückzufordern, gestaltet sich in der Praxis zudem als durchaus langwierig und zäh.

- Andersherum müssen Händler sicherstellen, dass sie für Transaktionen, in denen der elektronische Marktplatz nicht fiktiv steuerpflichtig ist, die entsprechende Umsatzsteuer selbst erklären und abführen. Andernfalls droht, dass Transaktionen überhaupt nicht erfasst und umsatzsteuerlich gemeldet und gezahlt werden – und das kann bei Aufdeckung durch das Finanzamt dann richtig teuer werden. Versehentlich zu wenig abgeführte Umsatzsteuern können in der Regel und zeitlich begrenzt in geänderten Steuermeldungen nachgemeldet werden. Doch auch hier ist Vorsicht geboten: Passiert das zu häufig oder in zu großem Umfang, steht schnell die Umsatzsteuer-Sonderprüfung vor der Tür. Und im Fall von ausländischen Transaktionen kann das dann auch schon mal der ausländische Betriebsprüfer sein.

- Händler sollten sich rechtzeitig darüber informieren, ob und wie der Marktplatz im Falle der fingierten Steuerpflicht in den Geldfluss zwischen Kunde und Händler eingreift. Je nach Ausgestaltung durch den Marktplatz hat dies unmittelbare Auswirkungen auf den Händler, die ggf. unterschiedlich zu handhaben sind.

Was, wenn gar nichts geht: Kein IOSS – und nun? Mit der Frage, welche Regelungen bei der Nichtanwendung des IOSS greifen, beschäftigt sich der nächste Artikel unserer Reihe.